Η κατοχή ή χρήση σκάφους αναψυχής ιδιωτικής χρήσης στην Ελλάδα συνεπάγεται την εφαρμογή αντικειμενικής δαπάνης διαβίωσης (τεκμήριο), η οποία επηρεάζει άμεσα τον προσδιορισμό του φορολογητέου εισοδήματος. Η δαπάνη αυτή δεν εξαρτάται από τη χρήση του σκάφους, αλλά από την κυριότητα ή κατοχή του, ενώ σε συγκεκριμένες περιπτώσεις επιβάλλεται και φόρος πολυτελούς διαβίωσης.

Στο παρόν άρθρο παρουσιάζεται αναλυτικά ο τρόπος υπολογισμού των τεκμηρίων σκαφών, οι προβλεπόμενες μειώσεις και οι βασικές φορολογικές επιβαρύνσεις.

Πότε εφαρμόζεται η Αντικειμενική Δαπάνη Διαβίωσης (Τεκμήριο)

Η αντικειμενική δαπάνη εφαρμόζεται σε σκάφη αναψυχής ιδιωτικής χρήσης με βάση την κυριότητα ή κατοχή τους, ανεξάρτητα από το αν χρησιμοποιούνται. Σε περίπτωση ακινησίας, η αντικειμενική δαπάνη δεν καταργείται αυτομάτως, αλλά μπορεί να περιοριστεί αναλογικά, εφόσον αποδεικνύεται το χρονικό διάστημα ακινησίας με σχετική βεβαίωση της αρμόδιας Λιμενικής Αρχής.

Δεν εφαρμόζεται τεκμήριο, σε σκάφη επαγγελματικής χρήσης και σε σκάφη που ανήκουν σε μόνιμους κατοίκους εξωτερικού.

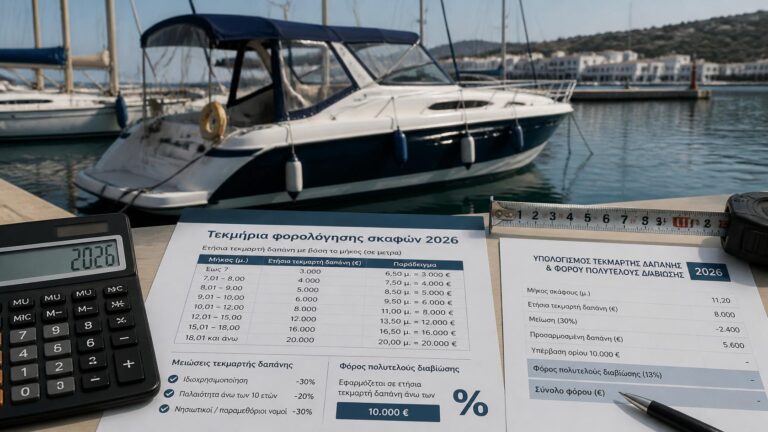

Πώς Υπολογίζεται η Αντικειμενική Δαπάνη Διαβίωσης (Τεκμήριο)

Η ετήσια αντικειμενική δαπάνη σκάφους υπολογίζεται με βάση την κατηγορία και το συνολικό μήκος του.

Σκάφη ανοικτού τύπου (ταχύπλοα και μη)

Στον παρακάτω πίνακα παρουσιάζεται η βασική αντικειμενική δαπάνη για μηχανοκίνητα σκάφη ανοικτού τύπου:

| Ολικό Μήκος Σκάφους (μέτρα) | Αντικειμενική Δαπάνη (€) |

|---|---|

| Έως 5 μέτρα | 2.800 |

| 6 μέτρα | 4.200 |

| 7 μέτρα | 5.600 |

| 8 μέτρα | 7.000 |

| 9 μέτρα | 8.400 |

| 10 μέτρα | 9.800 |

| Άνω των 10 μέτρων | +1.400 ανά μέτρο |

Σκάφη με χώρο ενδιαίτησης (ιστιοφόρα, μηχανοκίνητα ή μικτά)

Στον παρακάτω πίνακα παρουσιάζεται η αντικειμενική δαπάνη για σκάφη με ενδιαίτηση μετά την εφαρμογή της μείωσης 50%, όπως προβλέπεται για ιστιοφόρα και παραδοσιακά ξύλινα σκάφη ελληνικής ναυτικής παράδοσης:

| Ολικό Μήκος Σκάφους (μέτρα) | Βασική Δαπάνη (€) | Δαπάνη μετά τη μείωση 50% (€) |

|---|---|---|

| Έως 7 μέτρα | 8.400 | 4.200 |

| 8 μέτρα | 10.500 | 5.250 |

| 9 μέτρα | 12.600 | 6.300 |

| 10 μέτρα | 14.700 | 7.350 |

| 11 μέτρα | 19.950 | 9.975 |

| 12 μέτρα | 25.200 | 12.600 |

| 13 μέτρα | 35.700 | 17.850 |

| 14 μέτρα | 46.200 | 23.100 |

| 15 μέτρα | 56.700 | 28.350 |

| 16 μέτρα | 72.450 | 36.225 |

| 17 μέτρα | 88.200 | 44.100 |

| 18 μέτρα | 103.950 | 51.975 |

| 19 μέτρα | 124.950 | 62.475 |

| 20 μέτρα | 145.950 | 72.975 |

| 21 μέτρα | 166.950 | 83.475 |

| 22 μέτρα | 187.950 | 93.975 |

| Άνω των 22 μέτρων | +35.000 / μέτρο | +17.500 / μέτρο |

Η μείωση κατά 50% εφαρμόζεται σύμφωνα με τη φορολογική νομοθεσία για ιστιοφόρα σκάφη, καθώς και για σκάφη που έχουν κατασκευαστεί εξ ολοκλήρου από ξύλο και ανήκουν στην ελληνική ναυτική παράδοση, όπως ενδεικτικά τρεχαντήρι, πέραμα, τσερνίκι και βαρκαλάς.

Φόρος Πολυτελούς Διαβίωσης

Σύμφωνα με την παρ. 6γ του άρθρου 1 του ν.4334/2015 ΦΕΚ Α 80/16-7-2015, για σκάφη αναψυχής ιδιωτικής χρήσης με μήκος άνω των 5 μέτρων επιβάλλεται φόρος πολυτελούς διαβίωσης. Ο φόρος υπολογίζεται με συντελεστή 13% επί της αντικειμενικής δαπάνης που προκύπτει μετά την εφαρμογή των τυχόν μειώσεων. Δεν επιβάλλεται φόρος πολυτελούς διαβίωσης σε ιστιοφόρα σκάφη και σε παραδοσιακά ξύλινα σκάφη ελληνικής ναυτικής παράδοσης.

Συμπλήρωση στο Έντυπο Ε1 Δήλωση Εισοδήματος

Η αντικειμενική δαπάνη για σκάφη αναψυχής δηλώνεται στον πίνακα 5 του εντύπου Ε1, στους κωδικούς 711-714. Για τον σωστό υπολογισμό απαιτείται η συμπλήρωση στοιχείων όπως το ΑΦΜ του ιδιοκτήτη ή κατόχου, το ποσοστό συνιδιοκτησίας, οι μήνες κατοχής, το μήκος του σκάφους και τα χαρακτηριστικά του (ιστιοφόρο ή με ενδιαίτηση). Σε περίπτωση που το μήκος του σκάφους δεν είναι ακέραιος αριθμός, λαμβάνεται υπόψη ο αμέσως επόμενος ακέραιος.

Ακινησία σκάφους

Σε περίπτωση που το σκάφος τεθεί σε ακινησία, η αντικειμενική δαπάνη μπορεί να περιοριστεί αναλογικά, εφόσον αποδεικνύεται το χρονικό διάστημα ακινησίας με βεβαίωση της αρμόδιας Λιμενικής Αρχής. Η βεβαίωση πρέπει να περιλαμβάνει το ακριβές χρονικό διάστημα ακινησίας, βάσει επίσημων καταχωρήσεων.

Συμπέρασμα

Η σωστή εφαρμογή των τεκμηρίων σκαφών εξαρτάται από την ακριβή κατηγοριοποίηση του σκάφους, τον προσδιορισμό του μήκους, την ύπαρξη ή μη ενδιαίτησης και τη διάρκεια κατοχής μέσα στο έτος. Ιδιαίτερη προσοχή απαιτείται επίσης στη διάκριση μεταξύ φορολογικών κατοίκων Ελλάδας και εξωτερικού, καθώς επηρεάζεται η εφαρμογή του τεκμηρίου.

Τα τεκμήρια σκαφών αποτελούν σημαντικό παράγοντα προσδιορισμού του φορολογητέου εισοδήματος και μπορούν να οδηγήσουν σε σημαντική φορολογική επιβάρυνση, ιδιαίτερα σε περιπτώσεις μεγάλων σκαφών. Η κατανόηση του τρόπου υπολογισμού, των μειώσεων και των εξαιρέσεων είναι απαραίτητη για τη σωστή συμπλήρωση της φορολογικής δήλωσης και την αποφυγή λαθών.