Με τον ν. 5246/2025 τροποποιήθηκε η παράγραφος 4 του άρθρου 40 του ν. 4172/2013, η οποία ρυθμίζει την κλίμακα φορολόγησης του εισοδήματος από ακίνητη περιουσία. Οι νέοι φορολογικοί συντελεστές εφαρμόζονται στα εισοδήματα που αποκτώνται από 1η Ιανουαρίου 2026 και μετά. Το εισόδημα από ενοίκια φορολογείται αυτοτελώς με κλιμακωτή φορολογική κλίμακα και χωρίς την εφαρμογή αφορολόγητου ορίου.

Πώς φορολογείται το εισόδημα από ενοίκια ακινήτων

Το εισόδημα που προκύπτει από την εκμίσθωση ακινήτων φορολογείται αυτοτελώς, σύμφωνα με την ειδική κλίμακα φορολόγησης για τα εισοδήματα από ακίνητη περιουσία. Δεν υπάγεται σε αφορολόγητο όριο και δεν προστίθεται στο εισόδημα από μισθούς ή συντάξεις για τον υπολογισμό της φορολογίας. Τα ποσά των μισθωμάτων δηλώνονται αναλυτικά στο έντυπο Ε2 — Αναλυτική Κατάσταση Μισθωμάτων Ακίνητης Περιουσίας, ενώ το συνολικό φορολογικό αποτέλεσμα ενσωματώνεται στο εκκαθαριστικό της δήλωσης φορολογίας εισοδήματος.

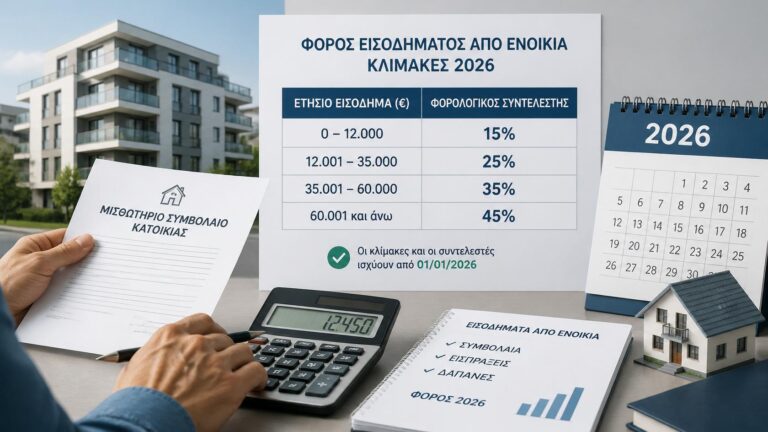

Φορολογική κλίμακα εισοδήματος ενοικίων από 01.01.2026

Στον παρακάτω πίνακα παρουσιάζεται η κλίμακα φορολόγησης που εφαρμόζεται στο εισόδημα από ενοίκια για το φορολογικό έτος 2026, σύμφωνα με το άρθρο 40 του ν. 4172/2013 όπως τροποποιήθηκε με τον ν. 5246/2025:

| Ετήσιο εισόδημα από ενοίκια | Φορολογικός συντελεστής |

|---|---|

| 0 ευρώ – 12.000 ευρώ | 15% |

| 12.001 ευρώ – 24.000 ευρώ | 25% |

| 24.001 ευρώ – 35.000 ευρώ | 35% |

| Από 35.001 ευρώ και άνω | 45% |

Η φορολόγηση εφαρμόζεται κλιμακωτά, δηλαδή κάθε τμήμα του εισοδήματος φορολογείται με τον αντίστοιχο συντελεστή της κλίμακας. Η νέα κλίμακα περιλαμβάνει ενδιάμεσο συντελεστή 25% για το τμήμα του εισοδήματος από 12.001 έως 24.000 ευρώ, που μειώνει το φορολογικό βάρος σε σχέση με την προηγούμενη κλίμακα.

Παραδείγματα υπολογισμού φόρου για εισόδημα από ενοίκια

Τα παραδείγματα που ακολουθούν βασίζονται στην κλιμακωτή φορολόγηση του εισοδήματος από ενοίκια σύμφωνα με το άρθρο 40 του ν. 4172/2013 όπως ισχύει από 01.01.2026.

Παράδειγμα 1: ετήσιο εισόδημα από ενοίκια 11.000 ευρώ

Το σύνολο του εισοδήματος εμπίπτει στην πρώτη φορολογική κλίμακα με συντελεστή 15%.

11.000 ευρώ × 15% = 1.650 ευρώ φόρος

Παράδειγμα 2: ετήσιο εισόδημα από ενοίκια 20.000 ευρώ

Το εισόδημα κατανέμεται σε δύο φορολογικά κλιμάκια. Το πρώτο τμήμα έως 12.000 ευρώ φορολογείται με 15% και το υπόλοιπο με 25%.

12.000 ευρώ × 15% = 1.800 ευρώ

8.000 ευρώ × 25% = 2.000 ευρώ

Συνολικός φόρος: 3.800 ευρώ

Υπολογίστε τον φόρο ενοικίων με online εφαρμογή

Για άμεση εικόνα του φόρου που προκύπτει βάσει των πραγματικών σας δεδομένων, μπορείτε να χρησιμοποιήσετε τις παρακάτω εφαρμογές υπολογισμού:

Εφαρμογή Υπολογισμού Φόρου Ενοικίων Ακινήτων από 01.01.2026

Εφαρμογή Υπολογισμού Φόρου Ενοικίων Ακινήτων έως 31.12.2025

Εφαρμογή Υπολογισμού Φόρου Ενοικίων Αγροτεμαχίων από 01.01.2026

Τι πρέπει να προσέχουν οι ιδιοκτήτες ακινήτων

Οι φορολογούμενοι που αποκτούν εισόδημα από ακίνητη περιουσία πρέπει να δίνουν ιδιαίτερη προσοχή στη σωστή υποβολή των Δηλώσεων Πληροφοριακών Στοιχείων Μίσθωσης στην ΑΑΔΕ. Η φορολογική διοίκηση χρησιμοποιεί τα στοιχεία των ηλεκτρονικών μισθωτηρίων για την προσυμπλήρωση των ποσών στο έντυπο Ε2, από το οποίο προκύπτει το εισόδημα που μεταφέρεται στη δήλωση φορολογίας εισοδήματος.

Κάθε νέα δήλωση μίσθωσης, τροποποίηση ή λύση μίσθωσης πρέπει να καταχωρίζεται εγκαίρως και με ακρίβεια στην εφορία. Ιδιαίτερη προσοχή πρέπει να δίνεται στη διάρκεια της μίσθωσης, τα στοιχεία του μισθωτή και το συμφωνημένο ποσό του μισθώματος, ώστε τα στοιχεία του εντύπου Ε2 να αποτυπώνουν σωστά τα πραγματικά εισοδήματα. Τυχόν αναντιστοιχίες μεταξύ δηλώσεων μίσθωσης και εντύπου Ε2 ενδέχεται να οδηγήσουν σε διαφοροποίηση του φόρου στο εκκαθαριστικό.

Νομική βάση: άρθρο 40 παρ. 4 ν. 4172/2013, όπως τροποποιήθηκε με τον ν. 5246/2025.